173-7686-0368

173-7686-0368

前言

Al芯片即为面向人工智能应用的芯片。人工智能与芯片的友展需緊密合作,但过去碍于跨学科合作困雉,加上人工智能算法并未成熟,世界各国对于人工智能的多項投入最后都以失敗告終。

不过,現在与之前不同的是,Al芯片 或称神経网絡芯片被Google证实可以大幅加快人工智能模型的训练速度,训练加快意味算法/模型迭代加快,也使得人工智能产品的代化速度加快,有助于人工智能产业的发展。

人工智能不再是科幻申影中的幻想,而是真实存在你我的生活之中,其中Al芯片正是实現込个可能的关键。对于人工智能与芯片行业来説,Al芯片也是吹皱一池春水,推进兩个产业新友展的关键。

一、研究背景与目的:

在20世纪80年代时,日本即已开始尝试开发新-代的人工智能计算机,但当时碍于芯片算力不足,加上采用专家系统并不能让机器去学习“人类不知道”的事情,导致计划失败,因此人们认为人类无法在短期内实现人工智能。

20世纪80年代到现在,人工智能已经向前踏一大步,科学家在国际象棋和围棋的人机竞赛上的成果使世人惊艳,ImageNet计算 机视觉竞赛的成果更是直接让AI算法落地发展成商业产品。

期间,有两则事件对于A1芯片的发展很重要:第一,陈天石博士团队的"DianNao"系列论文让科学界看到,在冯诺依曼架构下亦能实现AI专用芯片。第二,Google推出使用(AI芯片) TPU运算架构的AlphaGo,接连打败李世石和柯洁,让半导体和人工智能产业看到专用芯片的商业价值已到。

中、美两国自然不想错过这个趋势,纷纷推出相对应的政策引领行业发展,中国政府的《新一代人工智能发展规划》将神经网络芯片(即AI芯片)视作整个人工智能发展战略的基础元件,加强扶持行业发展,使中国不在未来芯片的发展上再次掉队。

二、研究方法和主要研究发现

研究方法

本报告采用的研究方法为桌面研究、企业调研和专家访谈,其中企业调研涉及的企业数量超过10家企业,包含国际芯片企业、国内芯片企业、以及新创AI芯片企业等等,调研问题以企业现况、发展规划、和行业信息为主。

主要研究发现

本报告的研究发现主要有3个:

1. AI芯片行业生命周期正处于幼稚期,市场增长快,2022年将从2018年的42.7亿美元,发展至343亿美元,但芯片企业和客户的合作模式仍在探索中。为了生存,行业逐渐出现上下游整合的趋势。

2. AI芯片是芯片产业和人工智能产业整合的关键,尤其是AI系统芯片。因为位于产业链顶端,产品落地不易,使得Al芯片企业需开展系统集成商服务,向下游整合,而AI系统集成商则为了加深客户合作,进而将芯片设计整合加入事业版图。

3.云端(含边缘端)服务器、智慧型手机、和物联网终端设备等三个场景,是目前AI芯片企业的主要落地市场,少数企业则是面向未来的自动驾驶汽车市场。这些市场的特征都是千万量级出货量或百亿美元销售额。

三、人工智能与芯片的缘起

当人类第一台基于逻辑运作的计算机被发明后,人工智能的讨论也同时兴起,科学家一度以为逻辑运作是人类大脑和计算及运作的基础,所以根据逻辑芯片计算机运作的人工智能可以快速取代人类。

然而现实却与此相反,人类的神经元与逻辑芯片不同,但却很有效率,科学家从此学习到神经网络是人工智能的未来,也依此发展算法,最后在芯片制程大幅进步的当代,迎来了基于神经网络设计的AI芯片。

四、人工智能芯片的发展

1、AI芯片让人工智能更容易部署,推进商业落地

人工智能的算法在训练模型时,需要大数据和高算力计算机设备,缺一不可,人工智能算法的应用与芯片的发展历程是不可分割的,因为人工智能算法需要在计算机设备上实现,而芯片又是计算机设备运作的核心零件,所以芯片的计算能力发展瓶颈就成为人工智能的发展瓶颈。虽然根据摩尔定律,每隔18个月芯片性能将提高1倍,但按照CPU架构的“万能芯片”, 即便到21世纪,个人电脑和智能手机的芯片算力都能满足人类工作需时,CPU仍无法满足人工神经网络的运算需求,CPU执行人工智能任务的运算时间过长,造成人工智能产品落地因难。于是,深度学习领域需要新一代的人工智能加速芯片缩短运算时间,不仅提升算法的训练效率,也提升算法的推理能力,縮短延时达成替代人类工作的需求。

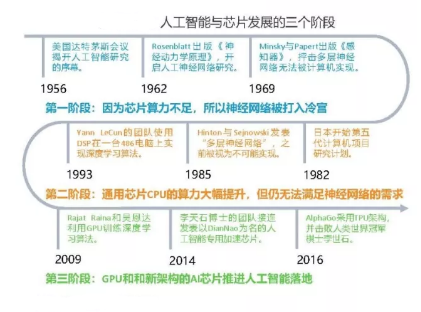

以现代人工智能主流的神经网络来说,神经网络和芯片的发展过程历经三个阶段,早期芯片算力低导致神经网络被视作不可能实现,直到201 6年采用TPU架构的AlphaGo击败人类棋土,人工智能才被视作是一个可能实现改变人类的技术。

第一阶段:芯片算力不足,尋致神経网絡在1970年代被打入冷宫

人工神経网絡是現在的深度学习算法的主流,但是一开始并非以此为主,期间也曾收到多次挑战。像是Minsky与Papert1969年出版 《感知器》,大カ抨击単晨神経网络训练出来的图像识别算法连対称图都无法正确识別,多层神经网络也无法被当代和未来计算机的芯片运算效能实现,垓书直接造成人工神经网络的相关发展进入10年寒冬。

第二阶段:芯片算力提升,但CPU无法満足神经网络的算力需求

1982年,日本推出第五代计算机计划,这是人类第二次大規模地想要利用计算机实现人工智能,美国同时也投入不少的资源在其中,当吋新一代计算机主流是Lisp Machine和Thinking Machine, 人工智能则是采用专家系統。虽然比起1960年代,1980年代的计算机运算能力已经大幅提升,但是这两套系统依然无法解决图像和音讯识别的大问題,且解决局部问题的效率又被采用CPU架枸的通用电脑所击败,专家系统则被垢病为”无法解决人类不知道的问题”,因此计划以失败告终。

1980年代另一件重要的事情是,现代人工智能企止常用的神经网络算法的雏形,都在当时被提出,只不过都是透过台式台式电脑实现,数据也不多,算法跟模型仍处于早期阶段,仅有少数案例实现商用。像是Yann LeCun于1993年利用DSP和486电脑开发的手写数字识別系统,后来被安迅资讯公司(NCR Corproration)改造成于辨识支票金额的设备,并在90年代末期部署于银行和ATM上。1997年,IBM的Deep Blue虽然击败当吋的国际象棋世界冠軍,但其采用的人工智能算法与现代流行的神经网络不同,尤其在计算机架构上,采用暴力破解法来解决算力不足的问题,不足以被称作跨时代的产品。即便重新让世人対人工智能感兴趣,但面対围棋等算カ更高的需求时,该计算机和算法都没有能力解决,也因此仅有学术界感兴趣,商界仍是缺乏兴趣。

第三阶段:芯片算力持续提升,新架构解决神经网络算力问题

2006年,Hint根据受限玻尔茲曼机与深度信念网络提出“深度学习”。隔一年,2007年,英佛达开发出统一计算机架构(CUDA) , 透过CUDA,研究人员可以轻松使用C语言开发GPU,为两年后吴恩达带领学生Raina采用GPU架构实现深度学习算法的训练立下根基.2010年至今不到十年的时间,人工智能成长快速,不仅在围棋界打败人类,也解决了计算机视觉的重要应用问题:图像识别错误率上达到(或超过)人类水平的目标。

2013年,Hinton的团队采用GPU架构结合现在计算机视觉常用的卷积神经网络(CNN)算法,在ImageNet的比赛中, 一举将识别错误率降到18%,让众人第一次看到神经网络的算力需求可被现行设备满足。不过GPU架构的芯片,并非是针对神经网络的芯片,其中包含许多运行神经网络时不需要的架构设计,因此效率提升有限,直到后来2014年(寒武经纪创办人)陈天石博士团队提出的DianNao沱文,深度学习领域出现第一块针对人工智能加速的专用芯片设计,谷歌TPU項目的负责人当时也参与DianNao的研究.

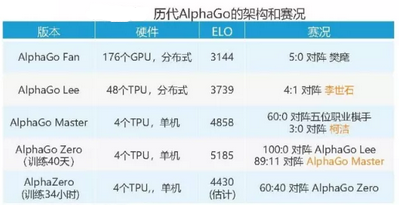

于2016年击败李世石和2017年击败柯洁的AlphaGo便是呆用TPU架构的计算机,AlphaGo在围棋对弈上经历了5个版本。第一版本采用176块GPU来解决运算问题,第二版本采用48块TPU配合分布式计算解决运算问题,第三版本后因为优化深度学习算法,仅采用4抉PTU和単机即可完成任努,并且超过之前的成就.

五、技术政策与经济环境

芯片设计属于半导体产业链的顶层,-般人难以触达相关企业和产品,对于消费者来说,产品体验优先于芯片参数。但国家政府相当重视Al芯片的发展,将此视作全面提升国家技术的基础,给予扶持。半导体分工体系导成熟度高,有助于大量AI芯片设计企业的创立,无需担心流片问题。

1、技术: AI专用芯片已成趋势

面向人工智能加速用途的芯片即为AI芯片

CPU与GPU是软件配合硬件做开发,FPGA和ASIC是硬件配合软件做开发

一般而言,执行人工智能任务的AI芯片可分成4种架构,第-种是CPU,第二种是GPU,第三种是FPGA,第四种是ASIC。若依照人工智能系统开发的角度来说,可再区分成两种类别:第一类,CPU和GPU,称作软件配合硬件:第二类,FPGA和ASIC,称作硬件配合软件。

早期,由于计算机硬件开发困难,做人工智能研究的学者或工程师并不了解芯片设计,做芯片设计的学者或工程师不了解人工智能,因此在神经网络的研究上,多是优化算法,少见优化硬件,像是90年代采用DSP结合CPU做设备开发的情况较为罕见。后来2009年利用GPU来执行深度学习算法,也是站在软件优化的角度并非人工智能专用芯片。直到陈天石博土团队的DianNao论文发表后,AI芯片才走到专用芯片开发的阶段。

CPU、GPU、FPGA和ASIC技术架构的芯片在人工智能系统开发上,可根据系统开发算力、价格和部署位置作以下对比分析:

第一。CPU在人工智能系统开发上,是属于低算力且高价格的芯片,无法直接用在人工智能产品上,除少数井行架构的服务器采用外,企业目前已放弃使用CPU。

第二。GPU和CPU-样都不是专为人工智能设计的芯片,但天生多核的优势,较CPU更为适用人工智能开发,可是价格昂贵,且算力也不算太高,性价比低于专门为服务器设计的A加速芯片,

第三,FPGA又称作半定制化芯片,起初的设计是针对客户多变的需求,还有灵活性而来,主要部署在通讯设备、军品和航空航天产品上。但早在1990年代便有人尝试使用FPGA开发AI相关用途,不过碍于芯片价格高和开发技术门槛高,未见大规模部署,不过,现在已经大量部署在服务器,作为A加速芯片,

第四、ASIC为专用集成电路,即依照产品需求的全定制化芯片,又称专用芯片,大部分的芯片设计企业都可提供ASIC芯片。由于针对人工智能应用时,GPU算力不够和FPGA不够使宜,因此AI芯片的终端应用主战场是在ASIC架构的芯片上。

冯诺依曼瓶颈是限制CPU和GPU应用的主因,这个问题也困扰着FPGA和ASIC,但后二者可重新设计底层架构暂时解决应用需求不过,上述四种技术架构的芯片目前都是采用冯诺依曼架构,按照此架构设计的芯片在计算上是采取1进1出的方式,将前一次的计算结果储存在内存中,然后依序读取完成任务。举例采说,如果计算问题可拆分成10个步骤,在计算第个步骤后,会先将结果储存在存储器中,再继续执行第二步骤,以此类推,然后在最后一个步骤时,才将先前的计算结果提取出来,最后再次完成。这样的设计造成只有最多16核的CPU,难以在短时间内完成深度学习的任务。虽然GPU的核心数高达1000核以上,使得运算时间减少,算力大幅提升,但GPU是针对计算机图像设计的芯片,与计算机视觉是两个不同的技术方向,因此不属于人工智能专用芯片。人工智能开发者想要在GPU上完成任务,采取的描施都是不断优化算法和模型,但GPU的功耗大,成本高,除了服务器外,并不适合配置在终端,于是延时问题成了应用上的大困境。

即便FPGA和ASIC也都是采用冯诺依曼架构,且特化后的芯片也不适宜执行一般任务,但如果他们不作为设备的核心运作芯片,仅执行人工智能任务,作为加速器使用,完成任务后再将结果回传到CPU上,就可以大幅缩短深度学习算法训练或模型推理的时间,而且仅执行模型推论结果的设备相当省电,算力需求也不高。于是,目前企业都会想要在云端和终端部署FPGA或ASIC架构的芯片,作为执行人工智能加速任务,像是语音识别和图像识别。虽然FPGA和ASIC可满足部分应用场景所需,可是在长久的规划上,科学家是将新-代架构的类脑芯片作为解决深度学习计算需求的底层架构。

2、政策: AI芯片发展是国家战略高度的规划

神经网络芯片是人工智能的关键基础元件与国内技术短板

行动计划(2018-2020年) 》将扶持神经网络芯片的发展和规模化应用。

中国政府在2015年7月时提出以“互联网+”为核心的产业横向连接升级指导意见,其中人工智能被视为其中一个项目。接着,在2016年4月发布《机器人产业发展规划》中,人工智能逐渐成为政策发展的核心项目。2017年7月提出的《新-代人工智能发展规划》分别制定2020年、2025年、 2030年三阶段的战略目标,其中,第一阶段的《促进新-代人工智能产业发展三年行动计划(2018-2020年)》,将重点扶持神经网络芯片,冀望AI芯片量产且规模化应用。

3、经济:市场规模庞大,国内半导体产能不足

2023年全球人工智能芯片市场将超300亿美元

中国芯片市场产能不足,芯片设计后的生产阶段主要由国外半导体制造商负责

根据中国信通院的数据报告,中国的人工智能市场规模在2018年预计超过300亿人民币,而2019年后将超500亿人民币的规模。市场年度增长率,将从2017年的52.8%上升至2018年的56.3%,然后逐年下降,在2020年剩下42.0%的增长率。其中, 2017年芯片销售金额占人工智能市场规模的22%,约47.7亿人民币。

全球人工智能芯片市场规模将在未来五年内呈现飙升,从2018年的42.7亿美元,成长至343亿美元,增长超过7倍,显见A芯片市场增长空间大。

4、中国半导体产能不足,芯片设计后需委托国外企业制造

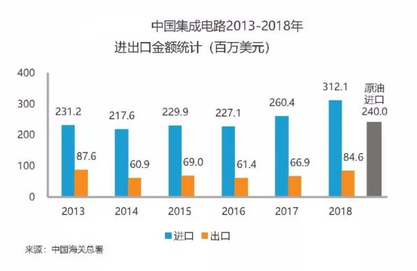

然而,中国长期面集成电路的进口额大于出口额的情况,根据海关总署的统计,2018年进口总额正式突破3000亿美元,约达3121亿美元,同比2017年增长19.8%,相较之下,集成电路的出口总额在2018年时仅846亿美元,不及进口额的三分之一-。日同年原油进口额约为2400亿美元,显见中国极度依赖国外芯片制造商,目前国内芯片制造技术尚待提升,但由于半导体的分工模式相当成熟,国内芯片设计企业不需担心芯片生产问题。

六、半导体与AI芯片产业

芯片设计位于半导体产业链的顶端,AI芯片之于半导体产业是一样的关系。半导体产业的分工模式相当成熟,这有助于AI芯片设计企业进入市场,因为可以免去制造相关的投资。

然而,AI芯片行业现正出现芯片与人工智能产业双向整合的趋势,不论是新设AI芯片业务的企业或者是AI芯片新创公司,都面临人才、开发、资本和落地问题。本章将介绍AI芯片产业的发展。

1、产业链: AI芯片设计是半导体产业链的顶层

成熟的半导体垂直分工模式推进AI芯片行业兴起

AI芯片虽是新兴领域,但强敌环伺,上下游产业整合早已开始

2、半导体产业链主要分成,设计-制造/封测-系统:

上游:主要是芯片设计,按照商业模式,可再细分成三种: IP设计、芯片设计代工和芯片设计,IP设计即设计芯片用的IP核(IP core)。

中游包含两大类,分别是昆四制造和封装测试,但晶圆不仅是在封装时测试,制造后会有一次测试,封装后再有一次。

下游:产业链的下游分成销售和系统集成(system integration) 企业,提供软硬件集成解决方案的企业会被归属在系统集成商中,像是人工智能解决方案商。

3、按半导体上游与中游的集成与否,市场分成分成两种商业模式:

半导体的商业模式主要有两种,是按照产业链整合程度作区分:

第一,垂直集成模式,又称IDM,归属于该模式的企业业务需包含设计和制造/封测。IDM模式的代表企业是英特尔和三星。

第二,垂直分工模式,采取分工模式的企业仅只专营-项业务,像是英伟达和华为海思仅有芯片设计,没有制造业务,称作fabless;而台积电和中芯国际仅代工制造,不涉及芯片设计,称作foundry.

Al芯片没汁的三种商止模式,各有强敌存在,AI芯片企止难生存

纵观人工智能算法与芯片的发展方程,已知人工智能领域的专业芯片尚属于新型设计,因此诱使多位企止家加入芯片设计行列,其中包含AI芯片新创企止、AI算法公司以及传统芯片企止。

芯片设计的商止模式有,IP没i計、 芯片设计代工和芯片设计三种:

1、IP设计: IP设计相対于芯片设计是在更顶层的产业链位置,以IP核授权收费为主。传统的IP授权企业是以安谋(arm) 为代表,新创的Al芯片企业虽然也会设计出新型IP核,但因授权模式不易以规模效应创造可观收入,新创企业一般不以此作为主要盈利模式。另外还有提供自动化设计(EDA tool)和芯片设计验证工具的cadence和Synopsys,也在枳板部署人工智能专用芯片领域。

芯片设计代工:芯片设计代工和制造业的代工一样, 提供代工设计服务的企业,并不能在产品上贴上自己的标签,也不能对外宣称该产品为自己设计的芯片。芯原科技已经从事相关服务多年,也和恩智浦(NXP)有合作关系。

芯片设计;:大部分的人工智能新创企止是以芯片设计为主,但在这个领域中存在传统强敌,像是英伟达、英特尔、赛灵思(Xilix〉 和恩智浦,因此目前少数Al芯片设计企止会进入传统芯片企止的产品领域,像是寒武纪与英伟达竟争服务器芯片市场,地平线与英伟达及恩智浦竟争自动驾驶芯片市场,其余是在物联网场景上布局,像是提供语音辨识芯片的云知声,提供人脸辨识芯片的中星徴,或者是提供边缘计算芯片的耐能科技。

目录

第一章 2014-2018年AI芯片行业分析

第一节 2014-2018年世界AI芯片发展总体状况

一、国际AI芯片行业结构面临发展变局

二、2014-2018年全球AI芯片市场持续扩张

三、2014-2018年国际AI芯片市场发展态势

四、经济全球化下国外AI芯片开发的策略

第二节 2014-2018年中国AI芯片行业的发展

一、我国AI芯片行业发展取得的进步

二、2014-2018年中国AI芯片行业发展态势

三、中国AI芯片行业逐步向优势区域集聚

四、我国AI芯片行业的政策导向分析

第三节 AI芯片行业的投资机遇

一、我国AI芯片行业面临的政策机遇

二、产业结构调整为AI芯片发展提供良机

三、我国AI芯片行业投资潜力

第四节 AI芯片行业发展存在的问题

一、中国AI芯片行业化发展的主要瓶颈

二、我国AI芯片行业发展中存在的不足

三、制约中国AI芯片行业发展的因素

四、我国AI芯片行业发展面临的挑战

第五节 促进我国AI芯片行业发展的对策

一、加快我国AI芯片行业发展的对策

二、促进AI芯片行业健康发展的思路

三、发展壮大中国AI芯片行业的策略简析

四、区域AI芯片行业发展壮大的政策建议

第二章 2014-2018年中国AI芯片产业运行环境分析

第一节 2014-2018年中国宏观经济环境分析

一、中国GDP分析

二、消费价格指数分析

三、城乡居民收入分析

四、全社会固定资产投资分析

第二节 2014-2018年中国AI芯片产业政策环境分析

一、AI芯片产业政策分析

二、AI芯片标准分析

第三节 2014-2018年中国AI芯片产业社会环境分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

第三章 2014-2018年中国AI芯片产业运行走势分析

第一节 2014-2018年中国AI芯片产业发展概述

一、AI芯片产业回顾

二、世界AI芯片市场分析

第二节 2014-2018年中国AI芯片产业运行态势分析

一、AI芯片价格分析

二、世界先进水平的AI芯片

第三节 2014-2018年中国AI芯片产业发展存在问题分析

第四章 2014-2018年中国AI芯片产业市场运行态势分析

第一节 2014-2018年中国AI芯片产业市场发展总况

一、AI芯片市场情况分析

二、AI芯片需求分析

三、AI芯片需求特点分析

第五章 2014-2018年中国AI芯片行业主要数据监测分析

第一节 2014-2018年中国AI芯片行业规模分析

一、企业数量增长分析

二、从业人数增长分析

三、资产规模增长分析

第二节 2018年中国AI芯片行业结构分析

一、企业数量结构分析

二、销售收入结构分析

第三节 2014-2018年中国AI芯片行业盈利能力分析

一、主要盈利指标分析

二、主要盈利能力指标分析

第六章 2014-2018年中国AI芯片市场竞争格局分析

第一节 2014-2018年中国AI芯片竞争现状分析

一、AI芯片市场竞争力分析

第二节 2014-2018年中国AI芯片产业集中度分析

一、AI芯片市场集中度分析

二、AI芯片区域集中度分析

第三节 2014-2018年中国AI芯片企业提升竞争力策略分析

第七章 AI芯片优势企业竞争性财务数据分析

第一节 A公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第二节 B公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第三节 C公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第四节 D公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第五节 E公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第六节 F公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第七节 G公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第八节 H公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第八章 2019-2023年中国AI芯片产业发趋势预测分析

第一节 2019-2023年中国AI芯片发展趋势分析

一、AI芯片产业发展方向分析

二、AI芯片竞争格局预测分析

三、AI芯片行业发展预测分析

第二节 2019-2023年中国AI芯片市场预测分析

一、AI芯片供给预测分析

二、AI芯片需求预测分析

第三节 2019-2023年中国AI芯片市场盈利预测分析

第九章 2019-2023年中国AI芯片行业投资机会与风险分析

第一节 2019-2023年中国AI芯片行业投资环境分析

第二节 2019-2023年中国AI芯片行业投资机会分析

一、AI芯片投资潜力分析

二、AI芯片投资吸引力分析

第三节 2019-2023年中国AI芯片行业投资风险分析

一、市场竞争风险分析

二、政策风险分析

三、技术风险分析

第四节 启慧联恒专家建议

图表目录

图表:全球AI芯片行业发展历程分析

图表:2018年我国AI芯片行业需求结构分析

图表:2014-2018年全球AI芯片行业市场规模分析

图表:2014-2018年我国AI芯片行业市场供给分析

图表:2014-2018年我国AI芯片行业市场需求分析

图表:2014-2018年我国AI芯片行业总资产周转率分析

图表:2014-2018年我国AI芯片行业企业数量分析

图表:2014-2018年我国AI芯片行业从业人数分析

图表:2014-2018年我国AI芯片行业资产规模分析

图表:2018年我国AI芯片行业企业数量结构分析

图表:2014-2018年我国AI芯片行业销售成本分析

图表:2014-2018年我国AI芯片行业管理费用分析

图表:2014-2018年我国AI芯片行业利润总额分析

图表:2014-2018年我国AI芯片行业成本费用利润率分析

图表:2018年我国AI芯片行业市场需求集中度分析

图表:..........(更多图表请咨询启慧联恒研究组)

AI芯片行业分析报告,内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

本报告的研究与统计成果,为有偿提供给购买报告的客户使用。未获得启慧联恒公司书面授权,任何网站或媒体不得转载或引用,否则启慧联恒公司有权依法追究其法律责任。如需订阅研究报告,请直接联系本网站,以便获得全程优质完善服务

扫一扫,权威审核标准早知道

扫一扫,加微信联系我们

扫一扫,加微信联系我们

")

")