173-7686-0368

173-7686-0368

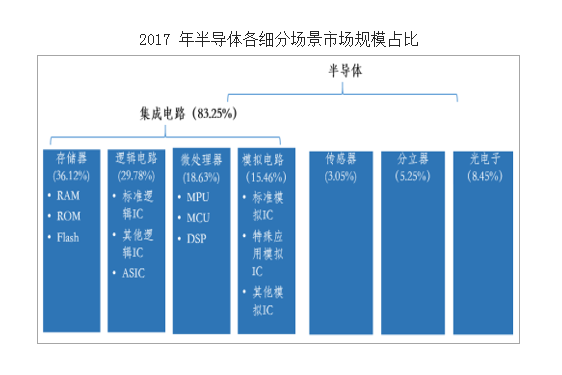

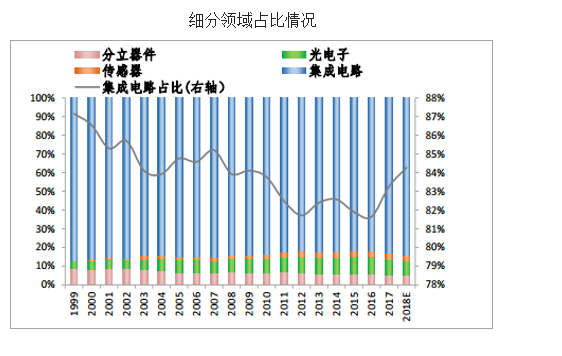

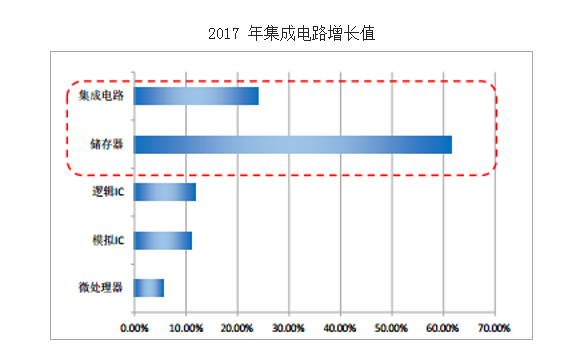

以中兴禁令为启,此次中美贸易战,实质是美国打着贸易的旗号试图对“中国制造 2025”为代表的高科技领域进行打压与遏制。 代表之一的半导体, 其历史最早追溯到 19 世纪 30 年代,经过长达一个世纪的研究,直到 1947 年美国贝尔实验室发明了更具实用价值的晶体管,人类才开启电子时代并向信息时代前进。可以说现代的大多数文明,例如家电、PC(个人电脑)、智能手机等,都需依靠半导体行业。从类型来看, 半导体可以分为集成电路、光电子、分立器件和传感器这四大类。尽管占比有下滑趋势, 集成电路依旧以超 80%市场份额领跑,细分包括储存器(36.12%)、逻辑电路(29.78%)、模拟电路(15.46%)和微处理器(18.63%)。

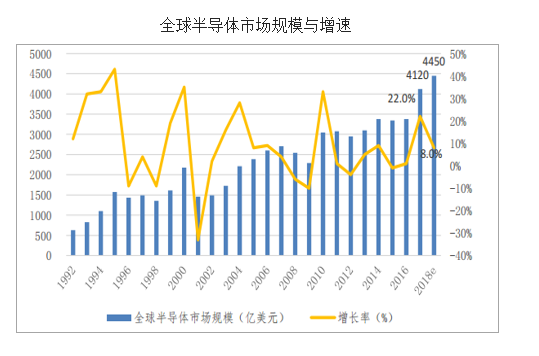

受益全球经济回暖, 2017 年全球半导体市场增速达到了 2010 年以来的最大值 22.0%,市场规模创历史新高,达 4120 亿美元。全球半导体产业又一次进入繁荣期。 2018 年全球半导体市场规模增速在 8%左右,市场规模有望达 4500 亿美元。

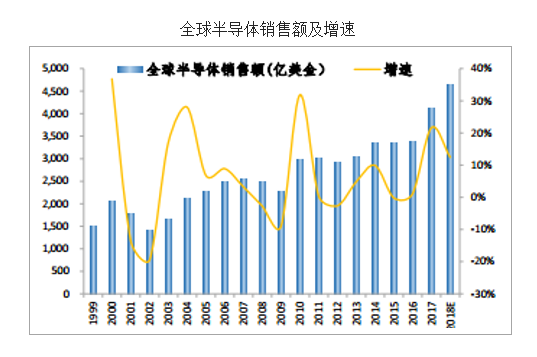

从整体来看, 2017 年全球半导体市场销售额达 4122 亿美金,同比增长 21.6%, 背后主要推动力来自集成电路与传感器的强力增长:得益于 DRAM(动态随机存取储存器)、 NAND 闪存等储存器爆发,集成电路 2017 年增速为 24.03%;因物联网、智能控制、汽车应用、图像识别等强劲需求驱动,传感器市场去年增速为 16.17%。

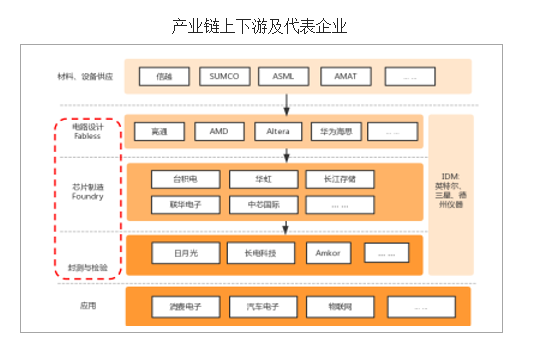

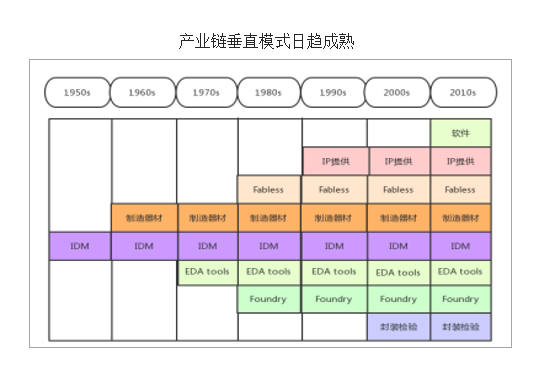

从产业链来看, 主要涉及电路设计、芯片制造与封测检验这三个环节。 生产流程主要是以电路设计为主导, IC 设计商根据客户需求把系统逻辑和性能转换成物理图谱,然后委托芯片制造商从原材料,经过提纯、单晶硅柱、分片、蚀刻等过程制成晶圆(排列着集成电路的硅晶片),再送到封装厂完成电路封装、测试的最后步骤, 最后进行销售。从运作模式来看, 目前主流两种运作模式,即整合模式与垂直加工模式。 整合模式又称 IDM(Integrated Device Manufacturer) ,早期的芯片企业多为 IDM,以英特尔与三星为代表业务范围覆盖整个产业链。但根据摩尔定律,同等价格下,集成电路上容纳的晶体管元器件数目每 18-24 个月翻一倍, 性能也随之提升一倍。 这一定律揭示了半导体行业发展迅速的同时, 也暗示整个行业需要不停的投入新型材料与仪器研发更高性能芯片。为了减轻投资压力与降低失败风险,上世纪九十年代开始, IDM逐渐拆分成单环节加工,形成以设计为主的 Fabless 模式、 晶圆代工Foundry 模式和纯封测检验模式。

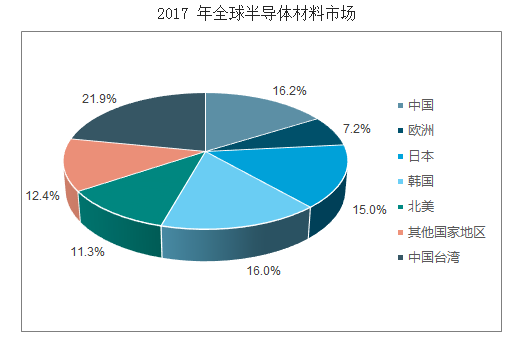

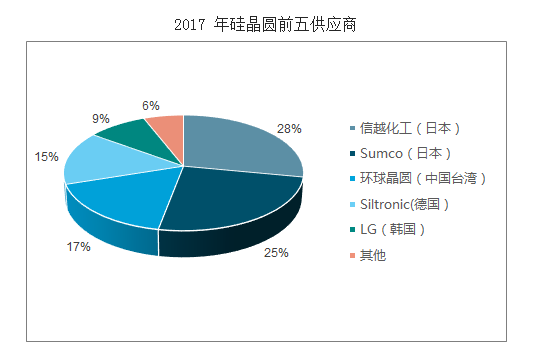

材料方面, 2017 年上游材料端市值约 470 亿美金, 排名第一的为中国台湾,以 21.9%市场份额连续八年夺冠;中国大陆发展迅速,对比 2011 年增长 56.8%。 但最为重要的硅晶圆供应市场却被日本包揽一半,排名前五供应商占据全球 94%市场份额,较去年增长一个百分点,垄断日益加剧。

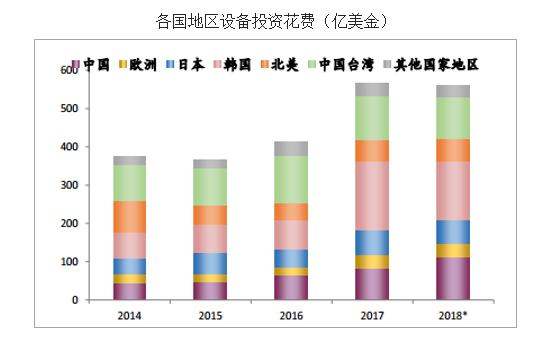

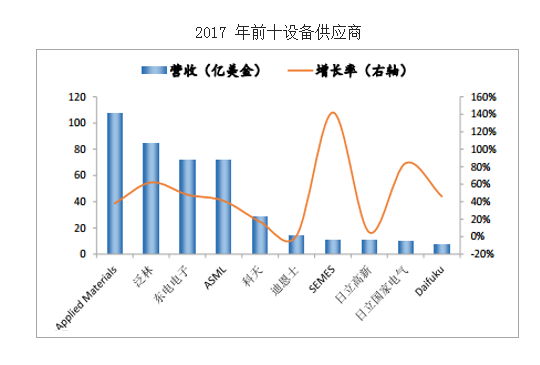

设备方面, 2017 年全球设备共投资 566 亿美金,韩国以 179.5 亿美金首次超越台湾成为全球设备花费最高国家,主要原因在于今年存储器的暴涨带动 DRAM 相关产业链增长,韩国作为 DRAM 产出第一国家的收益最高。中国大陆以 27.4%增速展现对制造环节的投资热情,排全球第三。与材料供应市场类似, 设备供应市场 90%以上被欧美日韩垄断,且前十厂商均有较高的营收增长,其中韩国 SEMES 以 142%增速成为全球涨幅最高供应商。

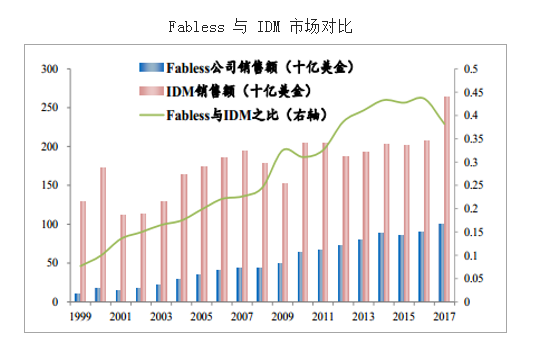

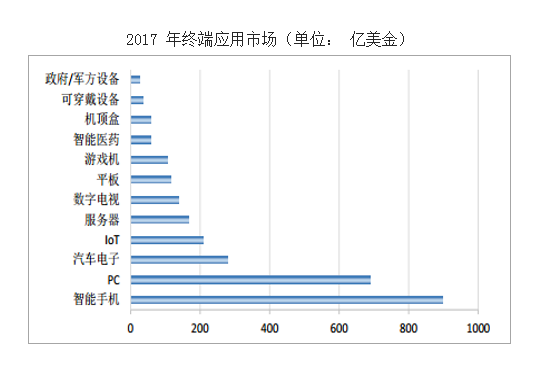

因为拥有英特尔、三星、海力士等全球前十公司, IDM 市场规模远大于 Fabless 市场规模, 但两者差距逐渐缩小。 Fabless 与 IDM 规模比从1999 年的 7.67%提升到 2017 年的 38.66%, 说明行业产业链全球纵向延伸加剧。 终端应用方面,智能手机依旧是第一大场景,占整体 32.28%。 虽然智能手机市场逐渐饱和,出货量连续下滑,智能手机市场对半导体需求依然保持较高水平。 另外, 5G、人工智能、物联网、汽车电子等快速发展也大力度推动整个半导体芯片市场。

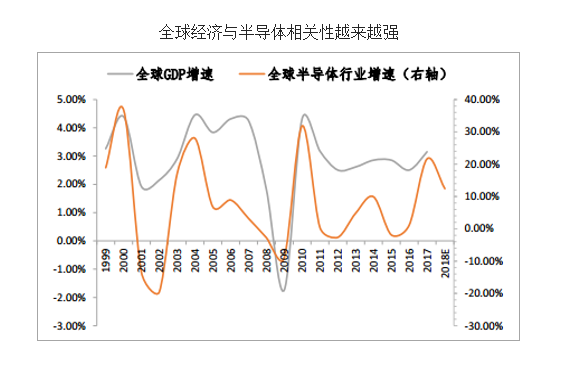

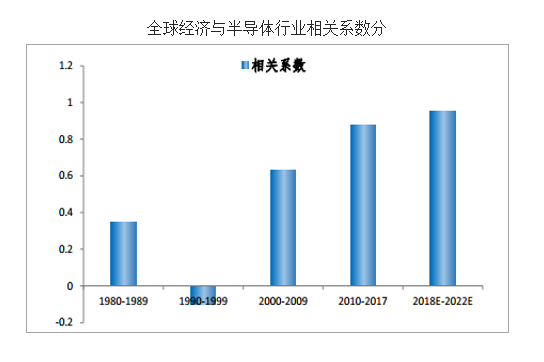

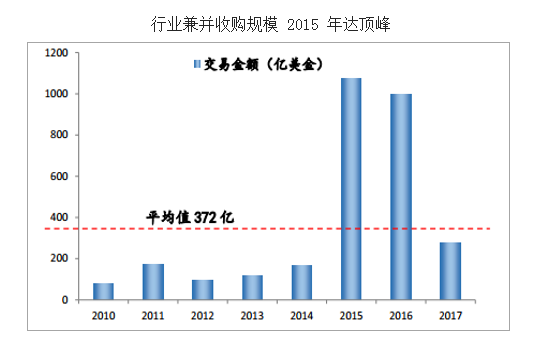

作为资金与技术高度密集行业, 半导体目前形成深化的专业分工、细分领域高度集中的特点, 因此半导体受全球经济影响波动较大, 且相关性越来越强。 分析 1980-2022 年期间全球经济与半导体行业之间的相关系数可以发现,除去 90 年代全球半导体行业处于整合模式向垂直加工模式转移,其他期间显示出全球经济对半导体行业强力拉动关系,而这一趋势未来表现更甚,相关系数逐渐向 1 靠拢。 主要原因为两点:1) 垂直模式日趋成熟, 产业链更细化。 细化分工的产业链除了降低投资风险、提高环节操作效率与最终产品良品率,更重要的是给新玩家一个进入行业的切入点,例如技术水平较低的封装检测、设计突出的Fabless 等。对比早期 IDM 形式,各自环节深化有效降低资本支出在销售的比例,企业盈利得到一定保障。2) 大规模兼并收购带来细分领域的龙头效应, 议价能力增强。 为了保障企业技术水平、研发进度领先,并拥有一定的市场份额,半导体自2000 年开始进行一定规模的兼并收购,整体交易金额在 2015 年达至顶峰为 1073 亿美金。 大量高频的行业并购降低制造商与供应商数量的同时,使“强者越强”。 而 2017 年的并购行为放缓也侧面说明, 行业的成熟令各自领域的龙头效应明显,更多的并购已无法带来更好的边际效益。

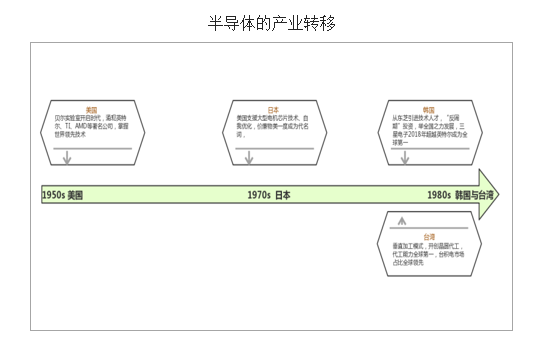

从历史进程看,全球范围完成两次明显的产业转移: 第一次,十九世纪 70 年代从美国转向日本。 十九世纪 50 年代,晶体管诞生于美国,后续发明影响行业的革命性芯片与商业应用,例如英特尔 4004、英特尔 8088、IBM 个人计算机等。出于经济与政治因素考虑, 70 年代向日本提供技术与设备支持,产业转向日本,日本半导体一度跃至世界第一。为了抵制日本发展夺回半导体行业话语权,美国开始向韩国台湾等地提供支持, 第二次,产业从 80 年代开始转向韩国与台湾。为了降低设备、人力等成本,目前, 产业逐渐转向中国大陆。 是什么支持这些国家与地区半导体行业发展如此蓬勃?他们又是如何抓住机遇? 我们后续根据国家一一分析。

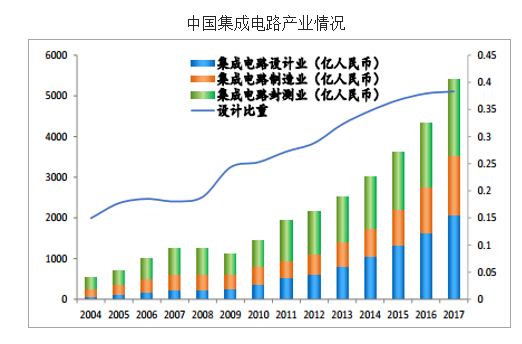

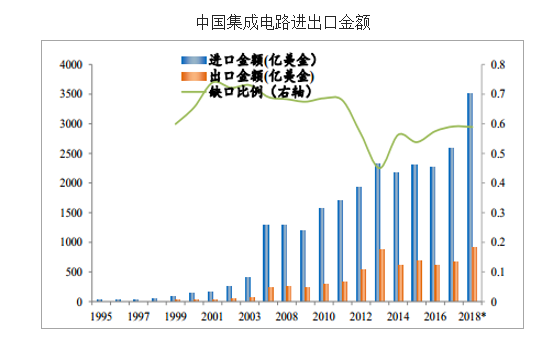

中国集成电路发展势头凶猛。 2017 年我国集成电路产业销售额达 5411.3 亿人民币,同比增长 24.81%。从产业结构来看,设计、制造与封测三大产业增速均高于去年同期。 设计业占比逐年攀升,产业结构从“大封测-中制造-小设计”到“大设计-中封测-中制造”转型,产业链逐渐从低端走向高端,展现我国集成电路发展的突破。我国需求供给不平衡不匹配现象仍然严重,且将长期存在。 自 2015年起,集成电路超越原油成为我国第一大进口商品, 2017 年出口金额 663亿美金,较进口 2579 亿美金存在 1916 亿美金缺口,缺口比例(缺口额/总进出口额)长期保持 50%以上。 从产品种类来看, 微处理器与控制器长期占 45%以上进口额, 说明我国在 CPU、 MPU 等核心器件芯片的自主设计生产能力依旧薄弱,需要依赖于人。

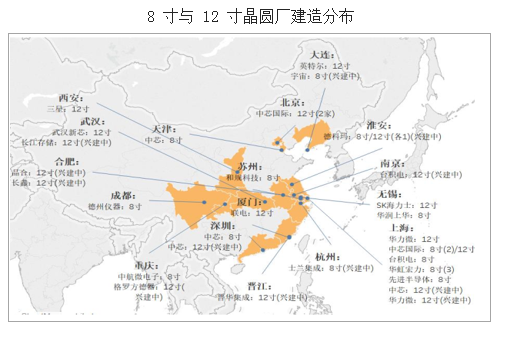

随着经济与政策、相对廉价劳动力支撑, 目前半导体产业逐渐向中国转移。 正如开篇分析,半导体行业与宏观经济的强相关性将逐渐加强,我国每年的约 6%GDP 增速、例如集成电路产业投资基金等扶持政策都是推动我国集成电路发展的重要力量。以晶圆厂为例,据不完全统计,至 2022年, 包括海内外厂商约 30 座晶圆厂将在我国落地,主要聚集在上海、江苏和安徽一带。

目录

第一章 2014-2018年半导体行业分析

第一节 2014-2018年世界半导体发展总体状况

一、国际半导体行业结构面临发展变局

二、2014-2018年全球半导体市场持续扩张

三、2014-2018年国际半导体市场发展态势

四、经济全球化下国外半导体开发的策略

第二节 2014-2018年中国半导体行业的发展

一、我国半导体行业发展取得的进步

二、2014-2018年中国半导体行业发展态势

三、中国半导体行业逐步向优势区域集聚

四、我国半导体行业的政策导向分析

第三节 半导体行业的投资机遇

一、我国半导体行业面临的政策机遇

二、产业结构调整为半导体发展提供良机

三、我国半导体行业投资潜力

第四节 半导体行业发展存在的问题

一、中国半导体行业化发展的主要瓶颈

二、我国半导体行业发展中存在的不足

三、制约中国半导体行业发展的因素

四、我国半导体行业发展面临的挑战

第五节 促进我国半导体行业发展的对策

一、加快我国半导体行业发展的对策

二、促进半导体行业健康发展的思路

三、发展壮大中国半导体行业的策略简析

四、区域半导体行业发展壮大的政策建议

第二章 2014-2018年中国半导体产业运行环境分析

第一节 2014-2018年中国宏观经济环境分析

一、中国GDP分析

二、消费价格指数分析

三、城乡居民收入分析

四、全社会固定资产投资分析

第二节 2014-2018年中国半导体产业政策环境分析

一、半导体产业政策分析

二、半导体标准分析

第三节 2014-2018年中国半导体产业社会环境分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

第三章 2014-2018年中国半导体产业运行走势分析

第一节 2014-2018年中国半导体产业发展概述

一、半导体产业回顾

二、世界半导体市场分析

第二节 2014-2018年中国半导体产业运行态势分析

一、半导体价格分析

二、世界先进水平的半导体

第三节 2014-2018年中国半导体产业发展存在问题分析

第四章 2014-2018年中国半导体产业市场运行态势分析

第一节 2014-2018年中国半导体产业市场发展总况

一、半导体市场情况分析

二、半导体需求分析

三、半导体需求特点分析

第五章 2014-2018年中国半导体行业主要数据监测分析

第一节 2014-2018年中国半导体行业规模分析

一、企业数量增长分析

二、从业人数增长分析

三、资产规模增长分析

第二节 2018年中国半导体行业结构分析

一、企业数量结构分析

二、销售收入结构分析

第三节 2014-2018年中国半导体行业盈利能力分析

一、主要盈利指标分析

二、主要盈利能力指标分析

第六章 2014-2018年中国半导体市场竞争格局分析

第一节 2014-2018年中国半导体竞争现状分析

一、半导体市场竞争力分析

第二节 2014-2018年中国半导体产业集中度分析

一、半导体市场集中度分析

二、半导体区域集中度分析

第三节 2014-2018年中国半导体企业提升竞争力策略分析

第七章 半导体优势企业竞争性财务数据分析

第一节 A公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第二节 B公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第三节 C公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第四节 D公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第五节 E公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第六节 F公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第七节 G公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第八节 H公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第八章 2019-2023年中国半导体产业发趋势预测分析

第一节 2019-2023年中国半导体发展趋势分析

一、半导体产业发展方向分析

二、半导体竞争格局预测分析

三、半导体行业发展预测分析

第二节 2019-2023年中国半导体市场预测分析

一、半导体供给预测分析

二、半导体需求预测分析

第三节 2019-2023年中国半导体市场盈利预测分析

第九章 2019-2023年中国半导体行业投资机会与风险分析

第一节 2019-2023年中国半导体行业投资环境分析

第二节 2019-2023年中国半导体行业投资机会分析

一、半导体投资潜力分析

二、半导体投资吸引力分析

第三节 2019-2023年中国半导体行业投资风险分析

一、市场竞争风险分析

二、政策风险分析

三、技术风险分析

第四节 启慧联恒专家建议

图表目录

图表:全球半导体行业发展历程分析

图表:2018年我国半导体行业需求结构分析

图表:2014-2018年全球半导体行业市场规模分析

图表:2014-2018年我国半导体行业市场供给分析

图表:2014-2018年我国半导体行业市场需求分析

图表:2014-2018年我国半导体行业总资产周转率分析

图表:2014-2018年我国半导体行业企业数量分析

图表:2014-2018年我国半导体行业从业人数分析

图表:2014-2018年我国半导体行业资产规模分析

图表:2018年我国半导体行业企业数量结构分析

图表:2014-2018年我国半导体行业销售成本分析

图表:2014-2018年我国半导体行业管理费用分析

图表:2014-2018年我国半导体行业利润总额分析

图表:2014-2018年我国半导体行业成本费用利润率分析

图表:2018年我国半导体行业市场需求集中度分析

图表:..........(更多图表请咨询启慧联恒研究组)

半导体行业分析报告由启慧联恒出品,报告版权归启慧联恒公司所有。本报告是启慧联恒公司的研究与统计成果,报告为有偿提供给购买报告的客户使用。未获得启慧联恒公司书面授权,任何网站或媒体不得转载或引用,否则启慧联恒公司有权依法追究其法律责任。如需订阅研究报告,请直接联系本网站,以便获得全程优质完善服务

扫一扫,权威审核标准早知道

扫一扫,加微信联系我们

扫一扫,加微信联系我们

")

")