173-7686-0368

173-7686-0368

随着当代能源需求不断增长与生存环境日益恶化这一重要矛盾的不断加剧,可再生能源受到越来越多的世界关注,且其增长幅度最大,速度最快。在各种可再生能源中,风能作为一种无污染、可再生的高效清洁新能源日益受到重视,世界各国都已经在加紧对风能的开发和利用。

风力发电的原理是利用风力带动风车叶片旋转,再透过增速机将旋转的速度提升,来促使发电机发电。依据目前的风车技术,大约是每秒三公尺的微风速度(微风的程度),便可以开始发电。目前的风电场主要分为陆上(包括滩涂)和海上。其中海上风电场又分为潮间带和中、深海域。

海上风电技术经过近20年的发展已经得到了较大提高,但海上风能开发的主要问题在于成本过高和安装运输不便。随着海上风电技术的成熟,海上风力发电的成本也将不断下降。海上风电机组呈现大型化的发展趋势,其中在浅海或近海区域,单桩基础是目前海上风电场应用最多的一种结构;浮式结构适用于深海区域,单风机漂浮平台是目前研究的重点。海上风电场逐渐发展为大中型风电场,机组的排列及风电场控制得到了进一步优化。

海上风能资源是一种清洁的永续能源,在各国政策的积极支持下,海上风电技术的提高和风电开发成本的下降促使海上风电规模化发展,海上风能将得到更深入、更大范围的开发和利用。

与陆上风电相比,海上风电的发展无疑更具有潜力。如果将两者做一个比较会发现,海上风电在发电稳定性、电网接入便利性、土地节省等多方面均优于陆上风电。

一、世界海上风电发展情况分析1、欧洲引领全球海上风电,装机量维持高位

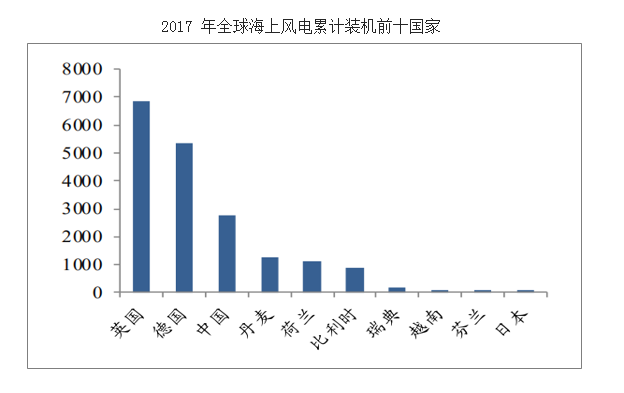

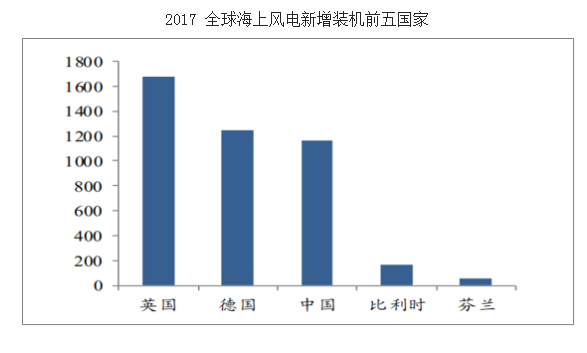

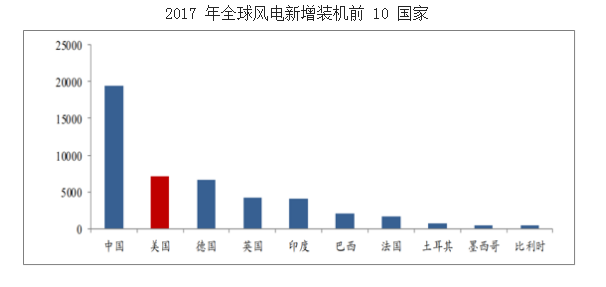

近年来,全球海上风电装机容量稳步提升,比较发达的丹麦、英国、德国等欧洲国家,在能源、审批、财政等方面,出台了一整套政策体系支持海上风电发展,成效显著。当下全球海上风力发电市场主要分布在欧洲,占近 84%的市场规模,其中英国是欧洲最大的海上风电装机国,也是全球最大的海上风电场,占全球总装机容量中的 36%。2017年全球海上风力发电累计装机容量排名前十的国家分别为英国、德国、中国、丹麦、荷兰、比利时、瑞典、越南、芬兰和日本,欧洲国家占据 7 个席位;新装机容量前五的国家分别为英国、德国、中国、比利时、芬兰,欧洲国家占据四个席位,且欧洲占 2017 全球新增装机量的 73%。

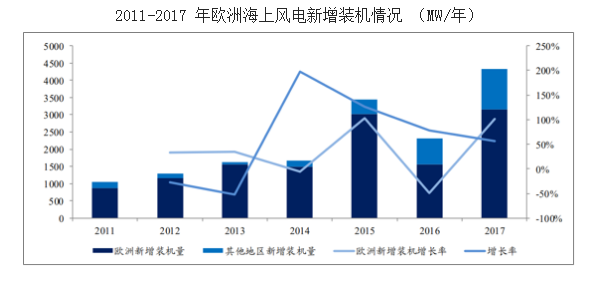

2017 年,欧洲海上风电新增装机容量达到了创纪录的 3.148GW,其中英国新增装机 1.68GW,德国新增装机 1.25GW。目前,欧洲 11 个国家累计拥有 4000 多台海上在运行风机,累计总装机容量达 15.8GW。欧洲海上风电在近几年装机量上出现了反复,由于 2016 年英国进行市场政策改革(RO 政策转型为 CfD 机制),当年新增装机量仅为 56MW,致使欧洲新增装机有较大的下滑,但仍在全球占据主导地位。2017 年,随着英国海上风电装机恢复正常,欧洲海上风电一扫疲态,呈现积极良好的发展势头。

目前,英国已有 400MW 的海上风电项目处于建设中,这部分装机有望在 2018 年实现并网。2018 年,德国的 Merkur 和 BorkumRiffgrund 风电场将开始并入电网;比利时 Rentel 和 Norther 风电场的机组也有望实现投运。截至 2018 年年底,丹麦以及荷兰近期举行的招标中,中标的项目会逐步实现并网。同时有 11.4GW 的海上风电装机获准开工,另有 6.7 GW 的项目正处于申请许可阶段。

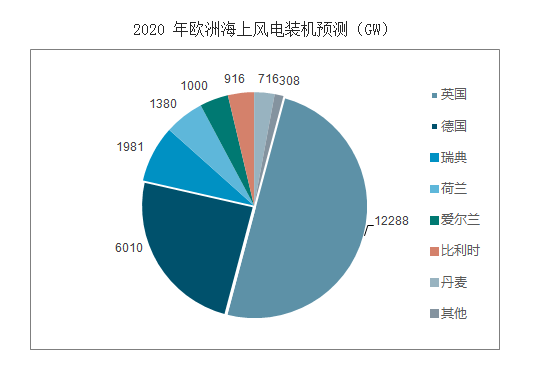

2018 年,包括英国、丹麦和荷兰的一些项目以及葡萄牙、法国的漂浮式项目在内,做出最终投资决定的项目装机预计将达到 3.9GW。截至 2020 年,欧洲海上风电的装机预计将达 25GW。英国仍然处于领头羊的位置,2018—2020 年,该国有望新增并网装机 3.3GW,紧随其后的是德国的 2.3GW、比利时的 1.3GW、荷兰的 1.3GW 和丹麦的 1GW。欧洲海上风电发展势头良好,料将继续引领全球市场

2、美国乘风而起,风电占比持续提升

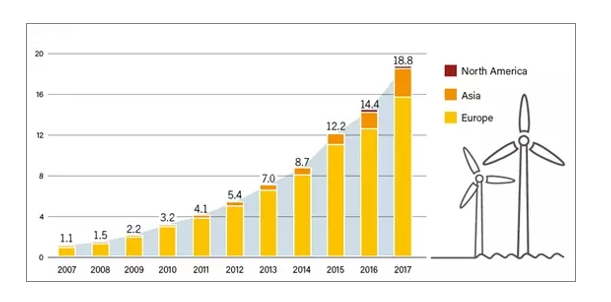

017年,全球9大海上风电市场装机容量历史性地增长了4,334MW,相比于2016年增长了95%。全球海上风电累计装机容量达18,814MW,较2016年(14,384MW)增长30%。

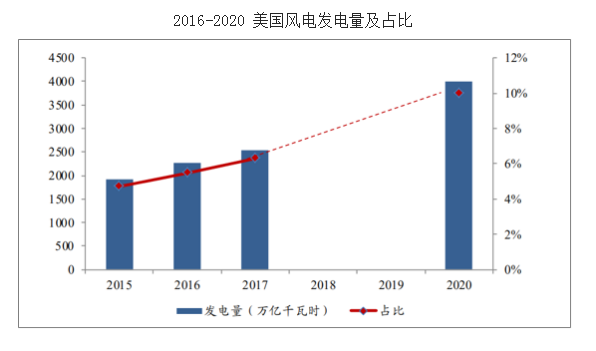

美国是世界主要风电装机大国之一。近几年美国风电呈快速发展趋势,装机量维持高位,美国新能源正乘“风”而起。 截至 2017 年美国风电累计装机容量 89077MW,当年新增装机量 7017MW,两者皆位列世界第二,仅次于中国。

在美国整体能源体系由燃煤发电向清洁能源利用转型过程中,风电正发挥越来越重要的作用。2017 年美国全年发电量为 40,148 万亿千瓦时,其中天然气、煤电双双下降,风电、光伏继续大幅增长,其中风力发电 2542.5 万亿千瓦时,占比达 6.3%,相较 2016 年增长 12%。根据美国能源部于 2015 年发布的《风电视角:美国风电新纪元》报告,到 2020年,风电在美国电力结构中占比将达到 10%,2030 年将升至 20%,2050 年高达 35%,风电占比将持续提升。美国近几年国内发电总量基本保持稳定在 40000 亿千瓦时左右,据此估算,2020 年风电需要贡献 4000 万亿千瓦时的电量,累计装机容量要达到 125GW,2018-2010 年期间每年将需新增装机量达到 12GW 左右。

美国风电产业的快速发展离不开政策上对风力发电项目给予了资金补助和税收减免等支持。2015 年美国确定 PTC 政策,即生产税抵免政策延长实施四年且逐步削减并最终取消,该政策延长将有效促进 2017-2020 年风电快速发展。

2016 年,美国国会通过一项 2016 年政府预算案,增加对 2019 年之前及其以后的风能和太阳能项目的补贴,这一举措将会带来至少 250 亿美元新的税收优惠,将带动风电开发进入加速期

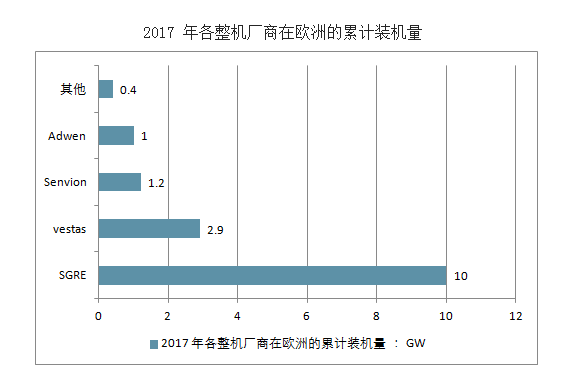

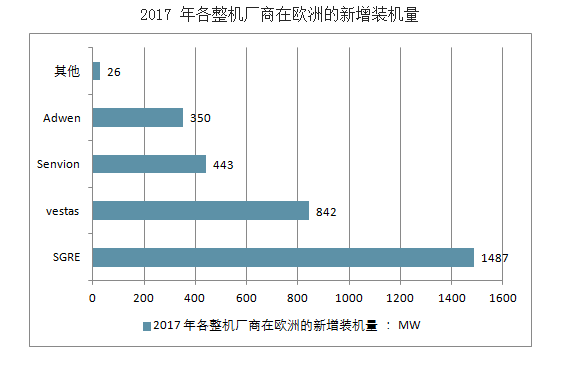

2017 年, SGRE 在海上风电市场的霸主地位稳固,牢牢占据全球海上风电第一的位置,占有 43%的市场份额。尤其在欧洲, SGRE 占据了大部分的累计装机市场份额,达到了 64%;新增装机市场份额达到 47%。

二、中国海上风电发展情况分析

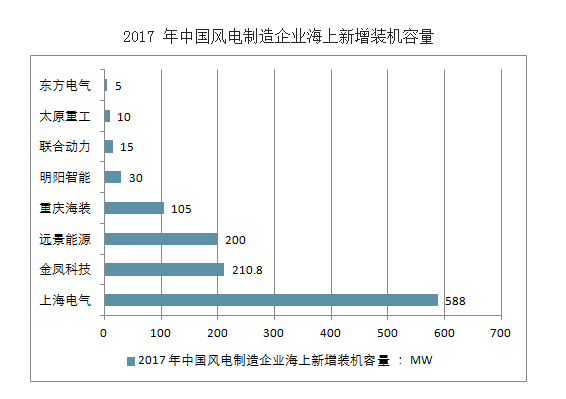

017 年,中国海上风电取得突破进展,新增装机共 319 台,新增装机容量达到 116 万千瓦,同比增长 97%;累计装机达到 279 万千瓦,其中,上海电气新增装机容量最多,共吊装 147 台,容量为 58.8 万千瓦,占比达到 50.5%,上海电气继续守住国内海上风电新增

吊装容量第一的地位。截至 2017 年底,上海电气国内海上风电累计装机量遥遥领先,达 1536MW,超第二名远景能源 3 倍之多。上海电气正朝着连续 10 年中国海上风电霸主的目标前进,继续引领国内海上风电。

近年来,中国海上风电容量增长加速,反映了海上风电项目与陆上风电项目相比成本更低、电价有所改善的现状。而从中国海上风电项目的建设速度来看,政府有望实现“2020年海上风电容量增至5吉兆”的目标。

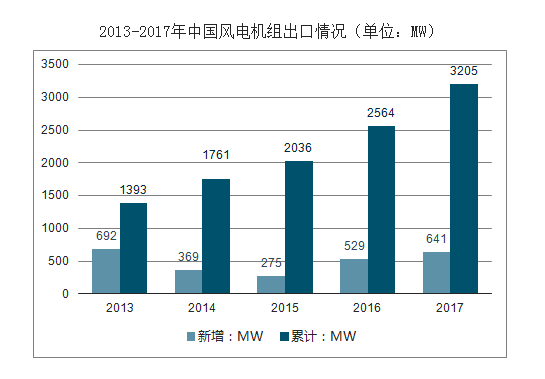

我国风电市场在经过多年的快速发展后,已经成为了绝对领先的世界第一的风电大国。而国内风电市场的蓬勃发展,也提升我国风电企业国际竞争力。数据显示,自2007年中国风电企业华仪风能首次向智利出口3台780kW的风电机组后,拉开了我国风电出口的序幕。近年来,中国整机厂商陆续向其他国家出口风电机组,2017年中国向国外出口风电机组311台,容量641MW,同比增长21%;截至2017年底,中国风电机组制造企业已出口的风电机组共计1707台,累计容量达到3205MW。

三、中国海上风电行业中长期发展规划

近几年国内分布式光伏的崛起推动了光伏行业的高景气,国内装机量持续超预期。2016 年随着光伏组件价格的持续下降,而分布式补贴保持不变,分布式光伏收益率持续提升,行业由此迎来了发展黄金期。2016、2017 两年,分布式光伏呈现爆发式的增长。2016 年分布式光伏新增装机 4.23GW,同比增长率 155%;2017 年分布式光伏新增装机19.44GW,增长率更是达到了 360%。

中国海上风能资源最丰富的东南沿海地区,毗邻用电负荷大的经济发达地区。这样一来,就可以实现能源就地消纳,降低运输成本,所以在中国发展海上风电的潜力是不容估量的。

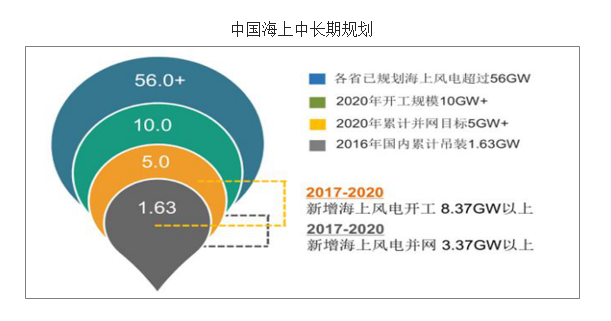

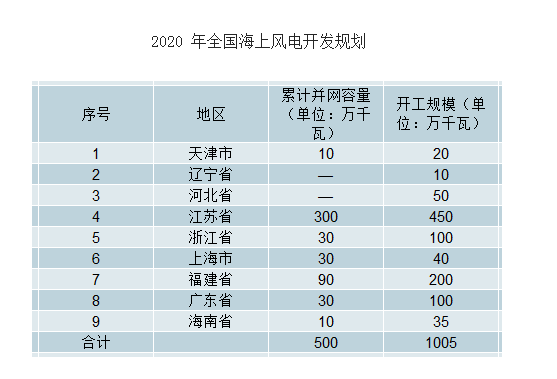

2017 年 1 月,国家发改委下发的《关于调整光伏发电陆上风电标杆上网电价的通知》指出近海风电项目标杆上网电价仍为每千瓦时 0.85 元,潮间带风电项目标杆上网电价为每千瓦时 0.75 元。海上风电标杆上网电价不下调,而陆上风电补贴逐步下滑,趋向平价上网,体现了能源局对海上风电发展的政策扶持。根据国家能源局颁布《风电发展“十三五”规划》,到 2020 年底,我国海上风电并网装机容量达到 5GW 以上,开工容量超过 10GW。

目前我国海上风电迈入加速发展期,增长势头强劲。2017年,我国海上风电新增装机1.16GW,累计装机容量为2.79GW;根据统计数据,2018 年国内海上风电在建容量达到 1.65GW 以上,仍将保持较快增长;东南沿海地区目前确定的长期海上风电发展目标规划总容量超过 56GW,风电发展“十三五”规划海上风电目标有望超预期完成。

目录

第一章 2014-2018年海上风电行业分析

第一节 2014-2018年世界海上风电发展总体状况

一、国际海上风电行业结构面临发展变局

二、2014-2018年全球海上风电市场持续扩张

三、2014-2018年国际海上风电市场发展态势

四、经济全球化下国外海上风电开发的策略

第二节 2014-2018年中国海上风电行业的发展

一、我国海上风电行业发展取得的进步

二、2014-2018年中国海上风电行业发展态势

三、中国海上风电行业逐步向优势区域集聚

四、我国海上风电行业的政策导向分析

第三节 海上风电行业的投资机遇

一、我国海上风电行业面临的政策机遇

二、产业结构调整为海上风电发展提供良机

三、我国海上风电行业投资潜力

第四节 海上风电行业发展存在的问题

一、中国海上风电行业化发展的主要瓶颈

二、我国海上风电行业发展中存在的不足

三、制约中国海上风电行业发展的因素

四、我国海上风电行业发展面临的挑战

第五节 促进我国海上风电行业发展的对策

一、加快我国海上风电行业发展的对策

二、促进海上风电行业健康发展的思路

三、发展壮大中国海上风电行业的策略简析

四、区域海上风电行业发展壮大的政策建议

第二章 2014-2018年中国海上风电产业运行环境分析

第一节 2014-2018年中国宏观经济环境分析

一、中国GDP分析

二、消费价格指数分析

三、城乡居民收入分析

四、全社会固定资产投资分析

第二节 2014-2018年中国海上风电产业政策环境分析

一、海上风电产业政策分析

二、海上风电标准分析

第三节 2014-2018年中国海上风电产业社会环境分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

第三章 2014-2018年中国海上风电产业运行走势分析

第一节 2014-2018年中国海上风电产业发展概述

一、海上风电产业回顾

二、世界海上风电市场分析

第二节 2014-2018年中国海上风电产业运行态势分析

一、海上风电价格分析

二、世界先进水平的海上风电

第三节 2014-2018年中国海上风电产业发展存在问题分析

第四章 2014-2018年中国海上风电产业市场运行态势分析

第一节 2014-2018年中国海上风电产业市场发展总况

一、海上风电市场情况分析

二、海上风电需求分析

三、海上风电需求特点分析

第五章 2014-2018年中国海上风电行业主要数据监测分析

第一节 2014-2018年中国海上风电行业规模分析

一、企业数量增长分析

二、从业人数增长分析

三、资产规模增长分析

第二节 2018年中国海上风电行业结构分析

一、企业数量结构分析

二、销售收入结构分析

第三节 2014-2018年中国海上风电行业盈利能力分析

一、主要盈利指标分析

二、主要盈利能力指标分析

第六章 2014-2018年中国海上风电市场竞争格局分析

第一节 2014-2018年中国海上风电竞争现状分析

一、海上风电市场竞争力分析

第二节 2014-2018年中国海上风电产业集中度分析

一、海上风电市场集中度分析

二、海上风电区域集中度分析

第三节 2014-2018年中国海上风电企业提升竞争力策略分析

第七章 海上风电优势企业竞争性财务数据分析

第一节 A公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第二节 B公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第三节 C公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第四节 D公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第五节 E公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第六节 F公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第七节 G公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第八节 H公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第八章 2019-2023年中国海上风电产业发趋势预测分析

第一节 2019-2023年中国海上风电发展趋势分析

一、海上风电产业发展方向分析

二、海上风电竞争格局预测分析

三、海上风电行业发展预测分析

第二节 2019-2023年中国海上风电市场预测分析

一、海上风电供给预测分析

二、海上风电需求预测分析

第三节 2019-2023年中国海上风电市场盈利预测分析

第九章 2019-2023年中国海上风电行业投资机会与风险分析

第一节 2019-2023年中国海上风电行业投资环境分析

第二节 2019-2023年中国海上风电行业投资机会分析

一、海上风电投资潜力分析

二、海上风电投资吸引力分析

第三节 2019-2023年中国海上风电行业投资风险分析

一、市场竞争风险分析

二、政策风险分析

三、技术风险分析

第四节 启慧联恒专家建议

图表目录

图表:全球海上风电行业发展历程分析

图表:2018年我国海上风电行业需求结构分析

图表:2014-2018年全球海上风电行业市场规模分析

图表:2014-2018年我国海上风电行业市场供给分析

图表:2014-2018年我国海上风电行业市场需求分析

图表:2014-2018年我国海上风电行业总资产周转率分析

图表:2014-2018年我国海上风电行业企业数量分析

图表:2014-2018年我国海上风电行业从业人数分析

图表:2014-2018年我国海上风电行业资产规模分析

图表:2018年我国海上风电行业企业数量结构分析

图表:2014-2018年我国海上风电行业销售成本分析

图表:2014-2018年我国海上风电行业管理费用分析

图表:2014-2018年我国海上风电行业利润总额分析

图表:2014-2018年我国海上风电行业成本费用利润率分析

图表:2018年我国海上风电行业市场需求集中度分析

图表:..........(更多图表请咨询启慧联恒研究组)

海上风电行业分析报告由启慧联恒出品,报告版权归启慧联恒公司所有。本报告是启慧联恒公司的研究与统计成果,报告为有偿提供给购买报告的客户使用。未获得启慧联恒公司书面授权,任何网站或媒体不得转载或引用,否则启慧联恒公司有权依法追究其法律责任。如需订阅研究报告,请直接联系本网站,以便获得全程优质完善服务

扫一扫,权威审核标准早知道

扫一扫,加微信联系我们

扫一扫,加微信联系我们

")

")